En este artículo te contamos todo sobre la recategorización del monotributo: ¿qué es? ¿Cuándo se realiza? ¿Cómo se hace? ¿Qué pasa si no me recategorizo? ¿Qué es una recategorización de oficio? ¿Cuándo empieza a regir la nueva categoría? Seguí leyendo y enterate de todas estas respuestas.

¿Qué es la recategorización del monotributo?

Dentro del Régimen Simplificado para pequeños contribuyentes, los monotributistas se encuadran en diferentes categorías según determinados parámetros. Entonces, la recategorización del monotributo es la evaluación de esos parámetros para saber si pueden continuar en esa categoría o deben pasarse a otra.

Si los parámetros superan o son inferiores a la categoría vigente, se debe realizar la recategorización de forma obligatoria.

¿Cuándo hay que recategorizarse?

La recategorización del monotributo se hace cada seis meses. Comienza a finales de enero y julio y se puede realizar hasta el 5 de febrero y el 5 de agosto, respectivamente.

Durante este periodo, cada contribuyente debe calcular los ingresos brutos acumulados, la energía eléctrica consumida, los alquileres de los últimos doce meses y la superficie afectada a la actividad. Una vez realizado este cálculo, es necesario revisar el cuadro con parámetros de la ARCA para ver si es necesario recategorizarse

Este trabajo puede ser algo engorroso, sobre todo para los estudios contables con muchos clientes. Es por eso, que la mejor opción siempre es contar con un sistema de gestión que simplifique este tipo de procesos. Por ejemplo, Xubio ofrece un reporte en el que se puede ver, en segundos, la facturación de cada contribuyente y si se pasó o no del tope.

¿Cómo hacer recategorización del monotributo?

Para hacer la recategorización del monotributo, primero hay que analizar si corresponde o no hacer el cambio de categoría, teniendo en cuenta lo que mencionamos en el apartado anterior. En caso de que se se deba realizar la recategorización, hay que seguir los siguientes pasos.

1- Ingresá con tu CUIT y clave fiscal al Portal Monotributo y presioná el botón «INGRESAR AL PORTAL CON CLAVE FISCAL».

2- Luego, ingresá a la opción «Recategorización» presionando sobre el botón «RECATEGORIZARME». Tené en cuenta que esta opción solo se habilita en los periodos de recategorización.

3- El sistema te va a mostrar tu categoría actual y los topes de cada parámetro de esa categoría. Antes de seguir con el trámite, revisá las categorías vigentes para asegurarte de cuál es la categoría que te corresponde. Luego, hacé clic en “Continuar recategorización”.

4- A continuación, vas a tener que informar el monto facturado en los últimos 12 meses. El sistema te va a preguntar si tenés o usás un local para el desarrollo de tu actividad, seleccioná la opción que corresponda.

Si seleccionaste “Si”, el sistema te va a pedir cargar la información correspondiente al establecimiento. Una vez que hayas brindado todos los datos, presioná sobre «CONTINUAR».

5- Si desarrollás una actividad en una provincia adherida al Monotributo Unificado, te va a aparecer esta pantalla. Si no es tu caso, no te va a informar sobre el componente integrado correspondiente a ingresos brutos o contribuciones municipales.

Si no realizás actividades en otra provincia, seleccioná «NO» y luego, «SIGUIENTE». Si por el contrario realizás actividades en más de una provincia, seleccioná «SÍ». El sistema te informará que debés inscribirte en el convenio multilateral y que vas a encontrar más información cuando finalices el trámite. Por último, hacé clic en el botón “Siguiente”

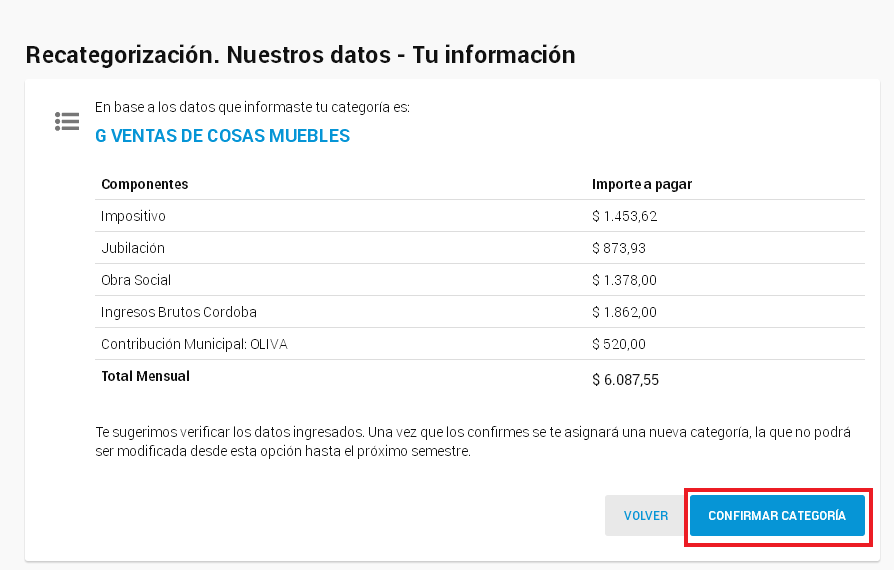

6- En el último paso, el sistema te mostrará la categoría que te corresponde de acuerdo a los datos que aportaste. Antes de aceptar la transacción, verificá nuevamente la información. Si los datos no son correctos, presioná el botón “volver” para corregir los errores. Si los datos están bien, hacé clic en “Confirmar categoría”

A continuación, el sistema informará que la transacción se realizó correctamente y vas a poder imprimir tu nueva credencial de pago.

¿Qué pasa si no me recategorizo?

En el caso de que no te hayas recategorizado una vez cumplido el plazo, o si pusiste información incorrecta, ARCA procederá a realizar la recategorización de oficio y te va a notificar mediante tu domicilio fiscal electrónico dentro de los siguientes diez días hábiles. Los motivos de la recategorización de oficio, podés consultarlos desde el Portal de Monotributo.

Acá pueden suceder dos cosas:

1) Que consideres que la medida es incorrecta y apeles dentro de los 15 días de notificado, presentando una multinota.

2) . Que aceptes la recategorización de oficio y se te reduzca a la mitad la multa por no haber hecho la recategorización

La multa establecida es el 50% del impuesto integrado y componente previsional que le hubiera

correspondido ingresar de acuerdo a su categoría.

¿Cuándo comienza a regir la nueva categoría del monotributo?

Una vez efectuada la recategorización del monotributo, va a tener efectos a partir del mes

inmediato siguiente al cual se realiza. Por ejemplo, si realizás la recategorización en febrero, a

partir de marzo entra en vigencia la nueva categoría.

¿Cuándo hay que comenzar a evaluar los parámetros para la recategorización del monotributo?

Si aún no transcurrieron 6 meses desde el inicio de actividad, no se completó el semestre: en este

caso no hay que hacer la recategorización del monotributo.

Si transcurrieron entre 6 y 11 meses: tengo que anualizar los parámetros a considerar para la

recategorización y ver en qué categoría encuadran.

Algunas situaciones particulares de la recategorización del monotributo

Se presentan algunas particularidades respecto de los parámetros a considerar para la recategorización del monotributo:

En los ingresos

Cuando hablamos de sumar los ingresos obtenidos en los últimos 12 meses inmediatos anteriores, nos referimos a al monto de las ventas, locaciones o prestaciones de servicios realizadas por cuenta propia o por cuenta ajena, es decir que incluye las operaciones en nombre de terceros. Pero hay ingresos que no son computables, en consecuencia, no hay que considerarlos:

- Impuestos nacionales contenidos en el precio (Impuestos Internos, Impuesto Interno a los Combustibles, Impuesto al Dióxido de Carbono)

- Ingresos provenientes de la venta de Bienes de Uso

- Ingresos provenientes de sueldos y jubilaciones (porque encuadran en el Régimen general)

- Ingresos provenientes de la dirección de sociedades (porque encuadran en el Régimen general)

- Inversiones financieras, compra venta de acciones, títulos, y otros valores y participaciones en las utilidades de sociedad. También estos ingresos tienen el tratamiento de Régimen general.

En la energía eléctrica

El parámetro energía eléctrica consumida no debe ser considerado en las siguientes actividades:

- Lavaderos de automotores.

- Expendio de helados.

- Servicios de lavado y limpieza de artículos de tela, cuero y/o de piel, incluso la limpieza en seco, no industriales.

- Kioscos (polirrubros y similares).

- Actividades de juegos electrónicos, efectuada en localidades cuya población resulte inferior a 400.000 habitantes.

En la superficie afectada

El parámetro superficie afectada a la actividad no debe ser considerado en las siguientes actividades:

- Servicios de playas de estacionamiento, garajes y lavaderos de automotores.

- Servicios de prácticas deportivas (clubes, gimnasios, canchas de tenis y «paddle», piletas de natación y similares).

- Servicios de diversión y esparcimiento (billares, «pool», «bowling», salones para fiestas infantiles, peloteros y similares).

- Servicios de alojamiento u hospedaje prestados en hoteles, pensiones, excepto en alojamientos por hora.

- Explotación de carpas, toldos, sombrillas y otros bienes, en playas o balnearios.

- Servicios de «camping» (incluye refugio de montaña) y servicios de guarderías náuticas.

- Servicios de enseñanza, instrucción y capacitación y los prestados por jardines de infantes, guarderías y jardines materno-infantiles.

- Servicios prestados por establecimientos geriátricos y hogares para ancianos.

- Servicios de reparación, mantenimiento, conservación e instalación de equipos y accesorios, relativos a rodados, sus partes y componentes.

- Servicios de depósito y resguardo de cosas muebles.

- Locaciones de bienes inmuebles.

- Tampoco será de aplicación el parámetro de superficie afectada a la actividad en zonas urbanas, suburbanas o rurales de las ciudades o poblaciones de hasta 40.000 habitantes.

Conclusión

Todos los monotributistas que tengan más de seis meses de actividad, deben evaluar sus parámetros de forma para saber si deben realizar la recategorización del monotributo o no.

Para eso, deberán sumar los ingresos brutos acumulados, la energía eléctrica consumida y los alquileres devengados en los doce meses inmediatos anteriores y la superficie afectada a la actividad. El resultado obtenido hay que compararlo con el cuadro de categorías vigente y analizar si se está correctamente categorizado.

En el caso de que los parámetros superen o sean inferiores a la categoría actual, es obligatorio realizar la recategorización. Si no hubo cambios, no hay que hacer nada.

Si no lo está, corresponde hacer cambios, es decir, no modifica su categoría, no es necesario hacer nada.

La evaluación de parámetros se realiza cada seis meses, a fines de enero y julio y hasta el 5 de enero y agosto respectivamente.

Los efectos de la nueva categoría se producen a partir del mes siguiente en que se realiza la recategorización.

En caso de no hacerlo, la ARCA podrá realizar una recategorización de oficio, además de establecer una multa equivalente al 50% del impuesto integrado y componente previsional que le hubiera correspondido ingresar de acuerdo a su categoría.

Por lo tanto, recomendamos realizar periódicamente el seguimiento de la situación a efectos de evitar sanciones y/o recategorizaciones o exclusiones de oficio.

Por último, recordá que si sos contador, podés conocer qué clientes se deben recategorizar, en segundos, gracias al reporte de monotributo de Xubio. Si querés conocer más, ingresá a xubio.com.

Por último, si te gustó esta nota sobre la recategorización del monotributo, te invitamos a que la califiques y la compartas en tus redes sociales